降准降息,全力拼经济

文:任泽平团队

11月社融增速7.8%,前值7.8%;M2同比7.1%,前值7.5%;M1同比-3.7%,前值-6.1%。

总的来看,M1增速降幅昭着收窄,M2-M1剪刀差收窄,前期刺激策略成果初现。但M2增速回落,信贷需求偏弱,实体经济信心仍待提振。

近期中央经济使命会议定调“放弃宽松的货币策略”,“当令降准降息”。12月好意思联储降息概率较大,这翻开了国内货币策略的宽松空间。

大范畴经济刺激贪图出台,后期关键是加强落地落实,收缩前置条款,让企业和天下可感可及,促进经济复苏。

1、11月金融数据呈现以下特色:

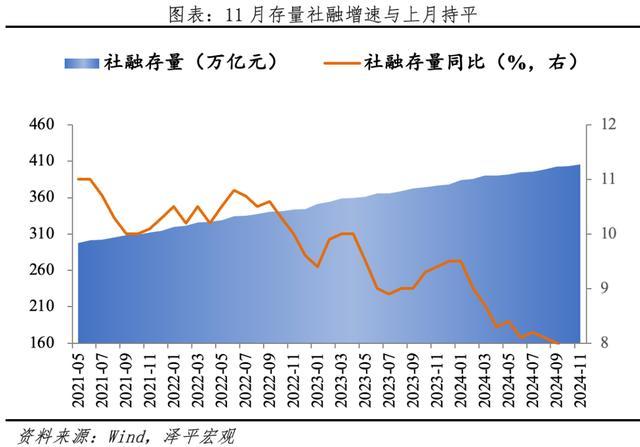

1)社融增速捏平。11月存量社融范畴为405.6万亿元,同比增长7.8%,增速较上月捏平。新增社会融资范畴23357亿元,较同期少增1197亿元,表内信贷是主要连累。

2 )信贷需求仍疲弱,住户中长贷多增为亮点。11月金融机构口径信贷余额同比增速7.7%,较上月着落0.3个百分点。企业贷款少增,其中企业短贷多减、中长贷少增,单据少增;住户贷款少增,其中住户短贷多减,住户中长贷多增。

3)M1增速降幅收窄,M2与M1剪刀差缩小。11月M1同比增速-3.7%,较上月收窄2.4个百分点,企业资金活化经由向好。M2与M1剪刀差10.8%,缩小回本年5月水平。

4)策略定调积极,后续有望接续发力。12月政事局会议定调宏不雅策略“愈加积极”策略有望捏续发力,货币策略从“稳健”变为“放弃宽松”,前次如斯提法在2008-2010年,应付外洋金融危急。明确建议“当令降准降息”,要下雨了,推动物价合理回升。已往可能降准降息2-3次,累计调降策略利率50BP傍边,累计降准200BP傍边。

5)M1口径校正,更妥当金融发展需求。12月2日,央行显露将于2025年1月起按校正后口径统计M1,校正变化为:将个东说念主活期入款、非银行支付机构客户备付金纳入M1统计领域。此前M1仅包括企业活期入款和机关单元入款,依然不妥当内容情况。央行把柄变现才智和流动性重新界说M1,将导致M1领域扩容,但不改变化趋势认识。

2 、社融增速捏平,新增社融少增,表内信贷是主要连累

总量一般。11月存量社融范畴为405.6万亿元,同比增长7.8%,增速较上月捏平。新增社会融资范畴23357亿元,较同期少增1197亿元。近两个月来,货币策略发力,降准降息,但实体经济融资需求疲软,宽货币尚未传导至宽信用。

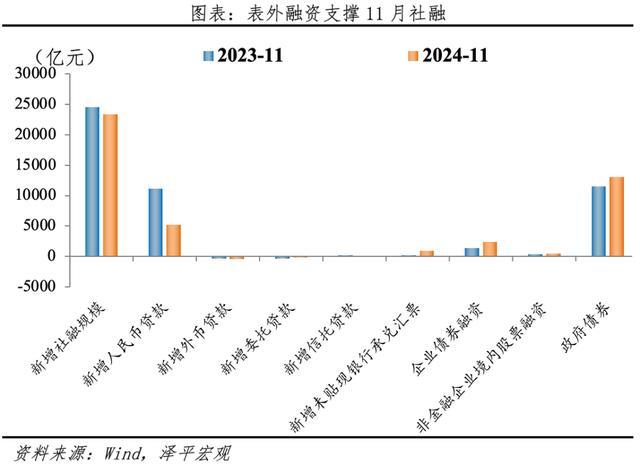

结构上,表内信贷是主要连累,其他各项均多增。

表内信贷少增。11月社融口径新增东说念主民币贷款5223亿元,同比少增5897亿元。

表外融资多增。11月表外融资增多819亿元,同比多增13亿元。其中,未贴现单据增多909亿元,同比多增707亿元。11月经托贷款增多92亿元,同比少增105亿元;11月新增寄予贷款减少182亿元,同比少减204亿元。

政府债券多增。11月政府债券净融资增多13101亿元,同比多增1589亿元,政府债已通顺7个月为社融主要相沿。当今1-11月方位专项债刊行3.98万亿,稀薄新增专项债刊行超8000亿元,总量已超出本年3.9万亿的名额;瞻望十二月仍有新增专项债,成为社融的主要相沿。

径直融资多增。径直融资增多2855亿元,同比多增1584亿元。11月企业债券净融资2428亿元,同比多增1040亿元,受益于货币策略宽松和老本阛阓优化更正的推动。股票阛阓新增融资427亿元,同比多增68亿元,企业对老本阛阓的信心冉冉收复。

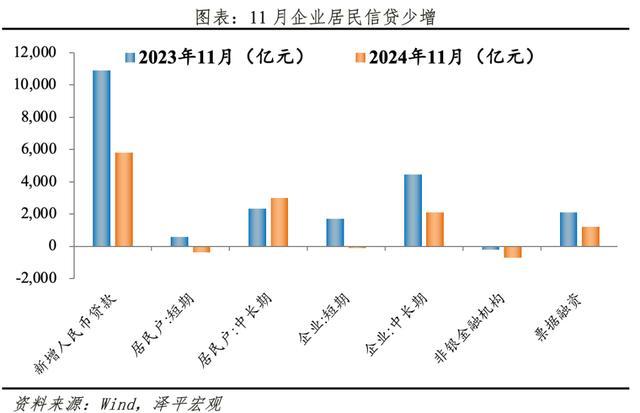

3 、信贷总体欠安,企业住户贷款均少增

信贷增速着落。11月金融机构口径信贷余额同比增速7.7%,较上月着落0.3个百分点,新增东说念主民币贷款5800亿元,同比少增5100亿元。

企业贷款少增,其中企业短贷多减、中长贷少增,单据少增。11月新增企业贷款2500亿元,同比少增5721亿元。企业短贷减少100亿元,同比多减1805亿元;新增企业中长期贷款2100亿元,同比少增2360亿元。一方面,企业融资需求依旧偏弱,另一方面,化债使命鼓吹,债务置换使得存量隐债偿还量高潮,或对数据酿成连累。新增单据融资1223亿元,同比少增869亿元。

住户贷款少增,其中住户短贷多减,住户中长贷多增。11月新增住户贷款2700亿元,同比少增225亿元。短期贷款减少490亿元,同比多减964亿元,住户顿然动能偏弱。新增住户中长期贷款2100亿元,同比多增669亿元。自9月24日大范畴刺激贪图拉开序幕、房地产止跌回稳策略捏续推出,住户购房意愿有所回升,11月,30城新址成交环比增长12.4%,同比增长20.6%;20城二手房成交环比增长11.7%,同比增长26.3%。

4、M1降幅收窄,M2-M1剪刀差收窄,策略成果冉冉显露

11月M2同比增速7.1%,较上月着落0.4个百分点。稍有回落源自11月国债、方位债刊行加快,财政入款多增对M2酿成一定连累。已往随同财政投放,降准降息发力,M2增速有望企稳回升。

从结构来看,1)企业入款增多7400亿元,同比多增4913亿元。住户入款增多7400亿元,同比少增1189亿元。2)财政入款增多1400亿元,同比多增4693亿元。11月国债、方位债共计刊行1.83万亿,环比增多98%。3)非银入款增多1800亿元,同比少增13900亿元。11月股市干与震撼行情,部分资金不雅望入市;同期非银同行入款利率持重纳入自律惩处,非银同行活期入款利率将全面降至央行7天逆回购利率以下,大幅压低银行套利空间,使得资金流出。

11月M1同比增速-3.7%,较上月降幅收窄2.4个百分点,降幅昭着收窄,M2与M1剪刀差10.8%,缩小回本年5月水平。实体经济活跃经由晋升。

近期央行显露将于2025年1月起按校正后口径统计M1,校正变化为:将个东说念主活期入款、非银行支付机构客户备付金纳入M1统计领域。

口径校正出于妥当金融发展需要而非好意思化统计。当今线上支付普及使得住户活期入款方便取用,更相宜M1界说。而现款惩处产物普及和快速赎回带来的较高流动性使得第三方机构备付金也具有类货币性质。外洋上,好意思国、日本、欧盟、韩国等经济体均将住户活期入款列为M1领域。同期IMF圭臬也包括这两项内容。瞻望校正后M1总量高增,增速回稳,波动性裁汰。当今住户活期入款存量39.3万亿,第三方机构备付金2.37万亿,共计达M1存量65.1万亿的64%。总量延迟将裁汰M1波动性。