新股前瞻|四年累亏超26亿元,汇智控股携腾讯策略推进光环赴港上市

中国最大的数据智能哄骗软件供应商,并有腾讯当作强硬的策略投资推进,四年蚀本额卓越26亿元的汇智控股将要赴港上市。

智通财经APP了解到,汇智控股近日向港交所主板提交上市肯求书,中金公司为其独家保荐东说念主。字据弗若斯特沙利文的云尔,按2023年的总收入计,该公司是中国最大的数据智能哄骗软件供应商,市集份额4.4%。此外,该公司已经中国独逐个家被科学时刻部评比为在营销智能领域厚爱牵头配置的公司。

固然有龙头的光环,但汇智控股功绩收入增速放缓,且运营比年蚀本。2021-2023年该公司收入复合增速为18.35%,而2024年上半年下滑了4.7%,在盈利方面,终年运营蚀本,2021年以来累计运营蚀本达26.2亿元,不外盈利改善领悟,上半年运营蚀本0.85亿元,同比缩窄了51%。

当作中国将大数据时刻哄骗于业务场景的先驱,汇智控股基本面是否值得一看呢?

功绩放缓,四年累亏超26亿元

智通财经APP了解到,汇智控股通过东说念主工智能,整合大模子、行业特定常识和多模态数据,为企业用户提供营销智能、营运智能以及行业AI贬责决策,遴荐从上至下的客户开荒策略,率先目的是各行业垂直领域的头部市集参与者。浪漫2024年6月,该公司的客户组合包括135家金钱500强公司。

从业务来看,营销智能占收入大头,但功绩收入呈逐年下跌趋势,2021-2023年业务收入复合增速为-4.2%,2024年上半年连续下滑,而收入份额从2021年的78.7%下跌至57.1%。

该业务主要家具包括秒针系统、基于腾讯生态系统的私域用具及金数据,中枢家具为秒针系统,浪漫2024年6月30日,秒针系管辖有10000多家客户,其中大客户续约率及中标率均卓越90%。另外,私域用具受益于腾讯的大流量加抓,领有浩大的客户基础,该平台为50多万家企业客户提供事业,领有卓越58000名付费客户群。

营销智能收入下滑基于东说念主工智能哄骗下强烈的竞争环境以及需求疲软的大环境影响,但汇智控股从企业运营端挖掘需求,弥补了营销智能的下行。2021-2023年,运营智能业务收入复合增速176.2%,收入份额从7.5%普及至40.7%。2024年上半年,该业务收入初度下滑,收入份额40.7%。

该公司推出智能门店营运系统,赋能门店的“东说念主、货、场”,普及门店运营遵循及客户销售滚动率。在“东说念主”场景上,该公司推出会话智能家具,如“灵听”;在“货”场景上,推出供应链管制家具,提高采购和供应链遵循及优化成本;而在“场”场景上,智能场面管制家具,协助客户已毕无缝运营及增强客户体验。浪漫2024年6月,遴荐该公司营运智能家具和贬责决策的餐厅卓越15000家,线下零卖门店卓越40000家。

此外,汇智控股的行业AI贬责决策收入变动较大,该业务收入花样以一次性技俩收费结构为基础,即在每个已签署技俩完成并验收后向客户收费,于2022年下半年,该公司决定逐步退出该业务线,除续签几个现存技俩外,不再连结新技俩。2024年上半年,该业务收入份额仅为2.2%。

业务端收入虽有调理,但两大中枢业务客户雄厚性较高,且客户依赖风险较低,2024年上半年,最大客户收入孝顺20%,呈现高潮趋势,前五大客户收入孝顺34.7%,同期该公司具有较为诚挚的大客户群体,2024年上半年大客户的留存率为84.4%。该公司的客户包括在零卖、破费品、食物及饮料、汽车、3C、化妆品、母婴用品等行业。

值得着重的是,汇智控股仍处于蚀本中,一方面其毛利率呈现逐年下跌的趋势,另一方面高企的运营用度导致永久无法已毕盈利。

2024年上半年,该公司的毛利率为50.6%,比拟于2021年度下跌了10.4个百分点。营销智能在大客户加抓下毛利率相对雄厚,时期为70%,保管在高位,但运营智能则呈下跌趋势,为27.9%,比拟于2021年度下跌了8.1个百分点,这也与该业务以价换量,追求鸿沟成长的策略一致。

在用度方面,销售、行政及研发用度率皆极度高,2024年上半年统统达66.6%,但优化幅度较大,同比下跌了12.6个百分点,比拟于2021年度优化了98.5个百分点,这主要的孝顺值为研发用度,研发逐步效果化大幅缩短研发用度率至30.7%。该公司常识产权丰富,浪漫2024年6月,领有2057项专利和953项专利肯求、586个注册商标、494个注册版权和134个注册域名。

另外,汇智控股自成立以来经验了多轮融资,通过优先股以及可调节债投资的部分会跟着估值变化而产生公允价值变动,导致盈利的大幅波动。不外去掉该部分以及股份开支等非运筹帷幄性技俩,该公司仍处于蚀本景况,2024年上半年调理净蚀本0.48亿元,同比缩窄73%,2021年以来累计净蚀本23.5亿元,累计净蚀本率54.14%。

行业将来乐不雅,龙头获成本亲睐

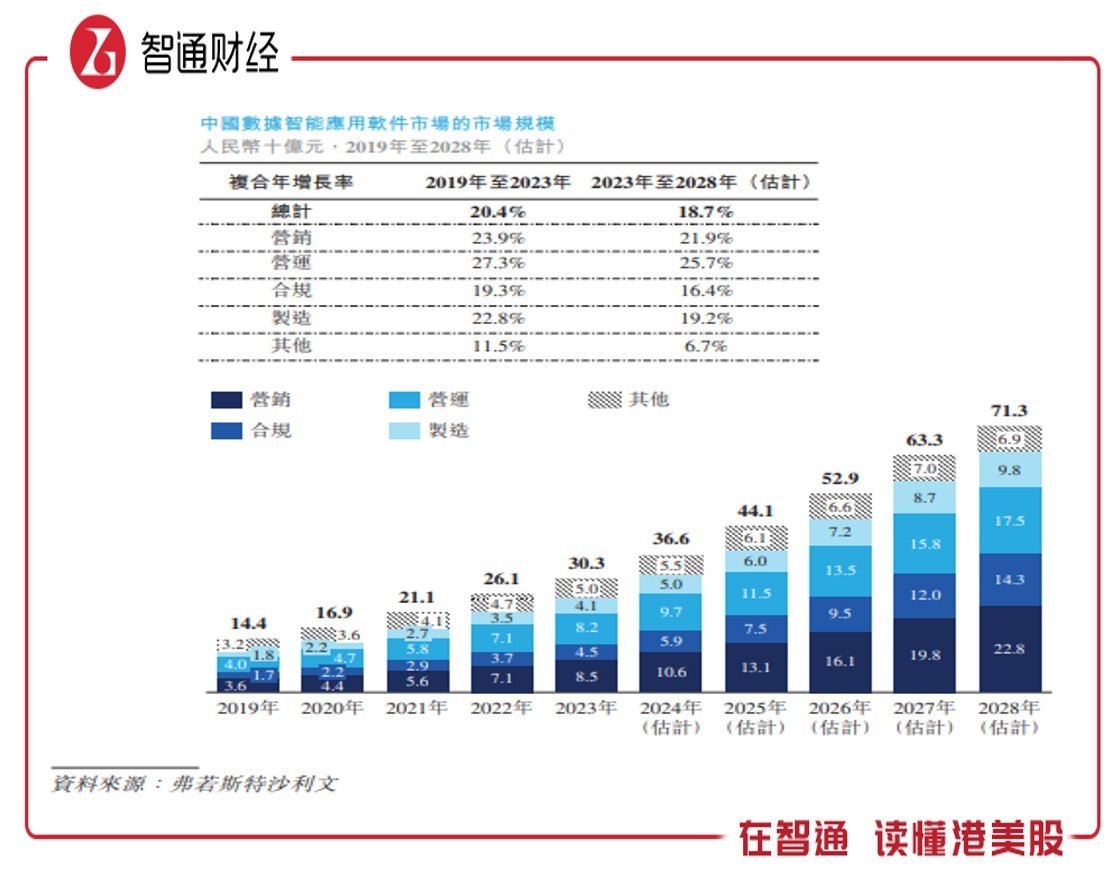

从行业来看,中国数据智能哄骗软件市集鸿沟保抓双位数增长,字据弗若斯特沙利文的云尔,2023年行业市集鸿沟为303亿元,近五年复合增速20.4%,其中营销智能和运营智能市集鸿沟复合增速诀别为20.4%及23.9%,占比诀别为28%及14.9%。展望到2028年行业市集鸿沟将达到713亿元,复合增速18.7%。

而东说念主工智能及政策正加快延迟行业需求空间。在新质分娩力大观点下,中国政府出台了《「十四五」数字经济发展野心》、《对于加强数据资产管制的迷惑意见》及《「数据身分x」三年行动筹备(2024–2026年)》等一系列政策与举措,推动各行业数字化转型,扩大中国数据智能哄骗软件市集鸿沟。

行业参与者较为漫步,前五名市占率在10%以下,其中汇智控股是行业龙头,是中国首批遴荐AIoT、AIOps和事业多模态大谈话模子时刻的公司之一。按照2023年收入计较,该公司市集份额为4.4%,高于第二名2.3个百分点,其中在营销智能市集份额8.9%,运营智能市集鸿沟13.1%,均远高于第二名。

在行业龙头光环下,该公司IPO前得到了6轮系列16次融资,不外估值变动很大,2010年7月为A-2轮,每股成本仅为1.18好意思元,到2020年9月的E-2轮融资每股23.97好意思元,估值普及了19.3倍,之后速即回落,最近一轮为2024年1月份,投前估值为15亿好意思元,每股成本10.88好意思元,估值砍去了一半。

腾讯是汇智控股的策略投资者,也极度看好该公司发展,2018年4月,初度参与该公司10亿元C轮融资后,又于2019年及2020年参与了D轮、E轮和E+轮融资,通过料想架构等实体,抓股比例高达26.96%。此外,该公司还得到红杉中国及淡马锡Temasek投资,抓股比例诀别为7.46%及4.14%。

轮廓看来,汇智控股基本面尚可,营销智能业务受益于大客户粘性收入虽有下滑但合座未出现大幅变动,毛利也保抓高位,运营智能业务以价换量,收入高增但盈利材干下滑,后续放量仍需眷注盈利变化。该公司终年蚀本,但盈利优化较为领悟,主要为研发效果化及用度限度较好,而行业发展乐不雅,保抓双位数的高增长,该公司在行业处于龙头地位,受益于行业增长有望已毕鸿沟化利润。

不外汇智控股进程多轮融资,优先股及可换股债券占比总资产较重,且每轮融资成本有所互异,比拟于最近一轮合座盈利已经可不雅的,上市抛压可能较大,但领有腾讯及红杉中国等多家闻名策略投资者,这次上市仍值得期待。