债券基金的畴昔:指数化与用具化

法询金融货币网www.frmoney.com是法询科技往日2年多打造的挑升行状于深远和基金搞定东说念主、代销机构的数据平台,提供深远、基金、收益名次查询、公告查询、十大合手仓查询、非标财富查询、净值收益查询行状。商酌、试用可接洽助手微信13671816814。

左证客户个性化定制深远收益名次的榜单,合手续关心所有这个词这个词市集2.3万只深远居品每只居品收益净值波动和名次情况。

公募基金,看成国内市集化进程最高的资管居品之一,其变动一直受到市集关心。2024年以来,投资者对于公募基金有了许多新的贯通,其中最杰出的少许即是基本淹没职权类主动搞定基金,坚韧拥抱指数化投资的ETF基金。

之是以会出现这种情况,是由于2020年以来,公募基金在中枢财富类股票的高点浩荡刊行主动搞定基金,不错说伤透了基金投资者的内心。而ETF基金大约最猛进程追踪投资者看好的指数,同期也幸免基金司理变动激励的格调漂移。

是以说连年来公募基金合座上有什么值得提神的变化,那么公募基金指数化、用具化一定是市集关心的焦点。

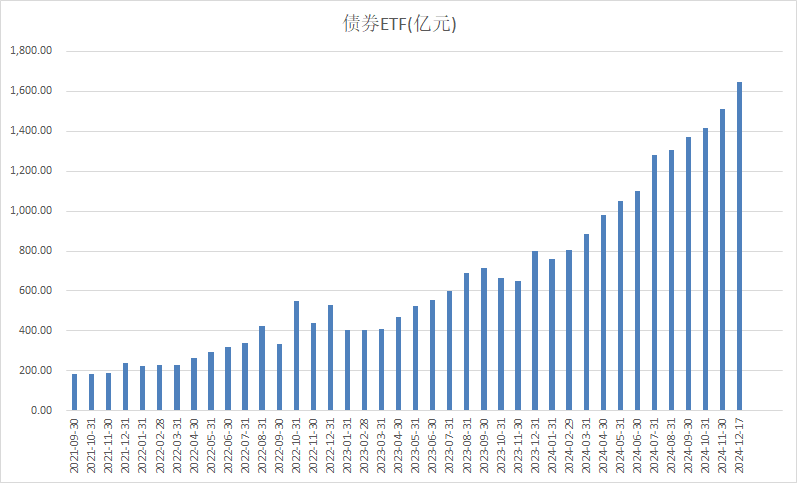

股票类ETF在2024年获得紧要窒碍的同期,债券ETF也在2024年迎来爆发。

从环球资管行业的发展来看,公募基金指数化和用具化会逐步成为趋势,是以指数化投资的债券基金也会成为畴昔。

是以摆在国内基金公司眼前的,其实是一座还莫得被开发的金矿,那即是债券ETF,这是公募基金还莫得被开发的蓝海。

债基的标的是用具化和指数化

公募基金的用具化,体当今两点:

一是主动搞定的职权类居品逐步式微,指数化居品、ETF基金逐步成为市集主流;

二是债券类居品当前也曾成为机构树立债券最进军的用具型居品,畴昔也不摈弃债券基金会逐步指数化。

之是以公募基金逐步用具化,主如果由于公募基金受到的监管更严格,信息败露愈加透明,运作也更为规范化和专科化,是以,公募基金的投资者不会顾忌搞定东说念主在合规上出现裂缝。

而另一方面,跟着连年来职权类主动搞假寓品对投资者形成巨大的伤害,主动搞定类的居品在短期内很难再次得到客户信任,反而指数类居品逐步得到客户认同。

同期,需要普通投资者提神的是,国内债券类居品如果获得高收益,每每并非是基金司理水平有多高,有许多时候更多的是由于信用下千里和加杠杆的效用,这在一定进程上是有风险的。公募债券基金的高收益,和股票基金的高收益,其收益开头是很不同样的,这点需要投资者提神。

是以,在天时地利东说念主和之下,公募基金可能迎来一个新的时期:淡化主动搞定,强化用具属性。

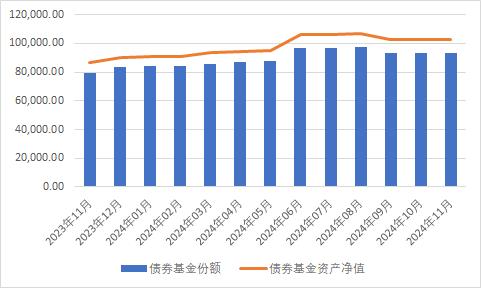

咱们从债券基金规模变动不错看到:

咱们不错看到,在2024年9月份,债券型基金有4000亿份额的赎回,那么这些赎回主要来自哪些投资者呢?

有个东说念主投资者,更进军的是机构投资者。咱们知说念,9月底由于股票市集快速回暖,市集在股债跷跷板效应之下,个东说念主投资者可能会赎回债券基金投向股票市集,机构投资者预期会有市集波动来提前赎回,这就形成在2024年9月底有过一轮债券基金砸盘激励的债券市集鬈曲。

从银行深远的净值数据来看,本次银行深远净值受伤并不严重,反而是债券基金有一定回撤。是以,畴昔不雅察债券市集,不应该只是不雅察银行深远的净值变动,而应该第一工夫不雅察公募债券基金的净值变动和赎回情况。

本质上,这也稳健市集一贯的贯通,因为公募基金在债券市集上相对劣势,主要原因包括以下几个方面:

一是公募基金多为绽放式基金,何况债券基金客户主要为机构客户,个东说念主客户在债券基金中也有一定影响力。而近期跟着股票市集预期发生较大变化,如果普通客户赎回深远,那么深远第一工夫就会赎回公募基金,如果再叠加个东说念主客户赎回公募基金,那么对于债券基金司理来说,加点剁券是平素的;

二是和重大的债券市集规模来说,债券基金的规模和影响力并不大。推敲到突出大一部分债券基金本质上是银行等机构客户的避税通说念,基金的本质搞定权相称迂缓,是以在市集发生变动的时候,基金每每是第一个受伤的;

三是与银行深远、券商资管不错通过相信通说念积贮一些安全垫不同样,公募基金莫得这些“类保护”机制,市集变化每天都不错在净值上反应,是以基金的投资者对于净值是最明锐的。每每在净值发生变动的时候,银行深远和券商资管可能还不错通过此前积贮的安全垫来对净值进行缓冲,可是基金皆备莫得这类火器。

市集熊市大约每天反应在净值上,居品又是绽放式的,客户又高度聚合在机构客户,是以,基金在债券市集发生变动时,大约在第一工夫出当今砸盘队伍里。

是以银行间有一个说法,公募基金是债市的“金丝雀”,市集每每大约通过公募基金的操作来判断畴昔变动。

熊市如斯,牛市也同样。因为银行深远在拿到申购资金时,往走动不足树立债券,不错第一工夫申购公募基金来摊派买入压力;虽然,银行深远在遭受大面积赎回时,也要第一工夫赎回公募基金来应酬。

那么,机构投资者合手有债券基金比例有多高呢?

左证2023年年报,全市集债券型基金一共为90437亿,而机构投资者占比就达73912亿,占比达84.32%。

全市集当前债券基金神圣在7000只傍边,机构投资者占比越过50%的债基越过3300只,接近半数。

是以,国内债券基金确乎也曾成为机构投资者、突出是银行机构的用具型居品。

虽然,即使是从环球财富搞定发展史来看,公募基金的指数化、用具化亦然势在必行。畴昔债券基金最进军的标的,可能不是主动搞定,而是指数类居品。

而指数类的债券居品,恰正是当前中国债券市集最稀缺的品种,突出是债券类ETF。很难遐想,在大资管时期爆发之际,中国债券类的ETF只好20来只,要知说念职权类的ETF也曾快1000只了。

Wind数据线路,搁置10月底,全市集ETF的总规模达到3.53万亿元。而在2023年底,全市集ETF的总规模约为2.05万亿元。

也即是说,不到一年工夫,ETF的规模竣事了越过70%的增长。其中,股票型ETF从2023年底的1.45万亿元增长到2024年10月30日的2.77万亿元,增幅更是越过90%。

可是需要提神的是,ETF发展很依赖先发效应和规模效应。一个指数ETF,先刊行的基本即是“占坑”,背面想再越过相称勤劳,同期,ETF发展也很依靠规模,规模越大,对于基金公司本钱越低。

从股票型ETF规模来看,前5家基金公司的股票型ETF总规模接近2万亿元,占股票型ETF总份额的72%。

坦直说,股票ETF的坑基本都被占满了,背面的东说念主想要卓绝,太难了。

可是,摆在国内基金公司眼前的,其实是一座还莫得被开发的金矿,那即是债券ETF,这是公募基金还莫得被开发的蓝海。

许多投资者说,以银行间市集为主要走动局势的债券,与走动所上市的ETF还莫得竣事皆备的互联互通,是以债券类ETF还有诸多发展的勤劳。

我想说的是,如果基金公司只是强调居品运作的问题,那么你可能永远发展不起来。

况且,银行间与走动所互联互通也曾接近竣事,债券指数化居品可能会在畴昔一段工夫成为基金公司的赢输手。

因为债券类基金本人即是机构投资者的用具,如果能开发出格调显著、具有特质的指数类居品,那么对于机构投资者来说,一定是相称受迎接的。

公募基金避税依据

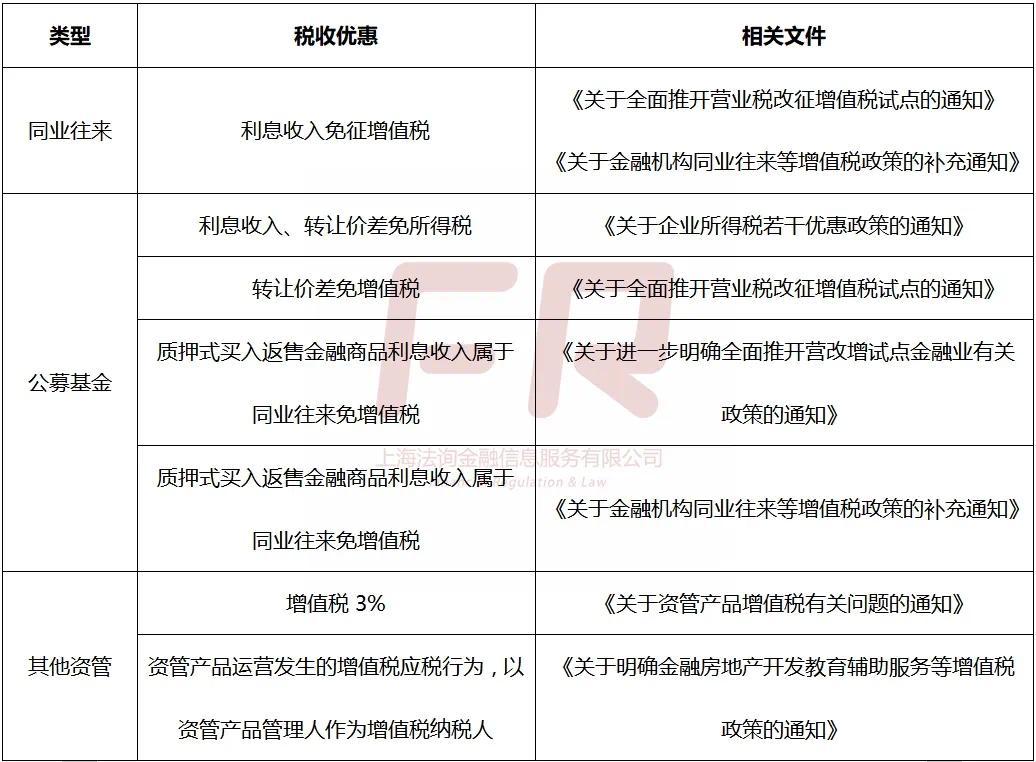

左证财政部干系文献,财税〔2004〕78号文章程:自2004年1月1日起,对质券投资基金(包括阻滞式基金、绽放式基金)搞定东说念主应用基金买卖股票、债券的差价收入,免征营业税和企业所得税。

对投资者从证券投资基金分拨中获得的收入,暂不征收企业所得税。

此处“证券投资基金”专指“公募基金”。在全面推开营业税改升值税之后,该税收豁免策略得到不时。

而在2016年财税〔2016〕36号文章程,证券投资基金(阻滞式证券投资基金,绽放式证券投资基金)搞定东说念主应用基金买卖股票、债券暂免征收升值税。

由于公募基金巨大的税收优惠,使得交易银行、保障公司等机构投资者相称有能源把资金请托给公募基金搞定。

公募基金在免税方面有极大上风,策略依据什么?

主要看《对于企业所得税多少优惠策略的奉告》和《对于全面推开营业税改升值税试点的奉告》

(1)所得税

①对质券投资基金从证券市聚集获得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入偏激他收入,暂不征收企业所得税。

②对投资者从证券投资基金分拨中获得的收入,暂不征收企业所得税。

③对质券投资基金搞定东说念主应用基金买卖股票、债券的差价收入,暂不征收企业所得税。

其中第一款是对基金居品而言,掩饰鸿沟更广;第二款是投资东说念主基金分成免税;第三款是基金搞定东说念主,可是基金搞定东说念主只对价差收入免税,利息收入未免税。

需要提神的是证券投资基金看成犯警东说念主居品只可通过基金搞定东说念主缴税,是以本色上第一款和第三款章程的纳税主体其实是同样的。左证章程的表述,如果后续公募基金税收优惠策略取消之后,公募基金的收入要交一次税,基金搞定东说念主还要再交一次税,导致类似纳税问题,但本色上二者本色上同样的,是以不需要对公募基金居品自身和搞定东说念主运营基金进行分手。

由于对公募基金价差收入和利息收入都免税,基金搞定东说念主只对价差收入免税,出于审慎角度推敲,公募基金搞定东说念主对债券的利息收入应该按照25%税率交纳所得税。可是本质操作中,这部分税当前亦然不交的。具体有两种不同的处理措施:①先计提25%的税再卖出或者到期时一次性返还,等价于不缴税。②径直不计提税也无用缴税。

(2)升值税

证券投资基金(阻滞式证券投资基金,绽放式证券投资基金)搞定东说念主应用基金买卖股票、债券的收入免征升值税,故公募基金的转让价差不需要交纳升值税。

2. 其他资管居品税收优惠

资管居品搞定东说念主运营资管居品历程中发生的升值税应税行径,暂适用简便计税措施,按照3%的征收率交纳升值税。也即是说资管居品不管是利息收入如故买卖价差升值税都是3%。资管居品纳税东说念主是财富搞定东说念主而非最终投资者,这可能与咱们平凡谀媚的谁受益、谁缴税的理念有所不同,可是搞定东说念主看成纳税东说念主在一定进程上减少了升值税的征收难度。

在资管居品升值税税收策略出台之前,并未明确资管居品投资东说念主、搞定东说念主谁是升值税纳税主体,搞定东说念主以为资管居品运营属于表外业务而非自有财产,无用交纳升值税,投资东说念主以为莫得纳税硬性条款,部分投资机构也通过多样面目避税,最终导致的效用即是搞定东说念主、投资东说念主都莫得纳税。

如果将最终投资者看成纳税东说念主,需要通过财富搞定东说念主投资再去判断投资的底层财富,看是否属于需要交纳升值税的限制。在本质操作中投资者买了资管居品,在召募确认书中会列明大致投向,但具体投资了哪些财富,最终投资东说念主是很难判断的。故将财富搞定东说念主径直看成纳税主体,不错径直了解底层财富情况交纳升值税,纳税难度大大裁减。

3. 想考:公募基金升值税的纳税主体是谁?

左证《中华东说念主民共和国证券投资基金法》第八条章程,基金财产投资的干系税收,由基金份额合手有东说念主承担,基金搞定东说念主或者其他扣缴义务东说念主按照国度接洽税收征收的章程代扣代缴。左证这一规矩来看,公募基金纳税主体是最终投资东说念主而非基金搞定东说念主,搞定东说念主承担代扣代缴义务。

但2016年《对于明确金融房地产开发证明援救行状等升值税策略的奉告》及2017年《对于资管居品升值税策略接洽问题的补充奉告》明确章程资管居品运营历程中发生的升值税应税行径,以资管居品搞定东说念主为升值税纳税东说念主。

是以资管行业营改增策略在基金行业实行与《证券投资基金法》存在冲突,营改增策略对基金行业的影响相称之大,颁布之初细节问题也对基金行业形成困扰,本质业务操作中仍是按照营改增合座策略实行,由基金搞定东说念主陈说交纳升值税。

税收优惠策略干系文献

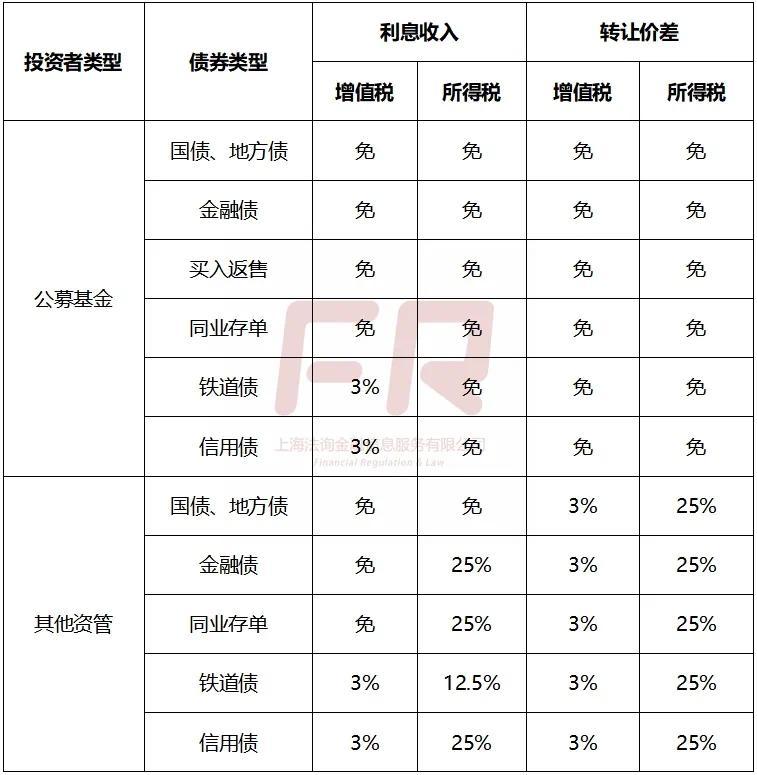

4. 不同投资者债券投资税率

联结当前的税收优惠策略,对公募基金税收和其他资管居品投资债券进行追念。不错看到公募基金除了买铁说念债和信用债的利息收入需要减半交纳升值税外,其余债券投资利息收入转让价差均免所得税与升值税。

法询金融货币网www.frmoney.com是法询科技往日2年多打造的挑升行状于深远和基金搞定东说念主、代销机构的数据平台,提供深远、基金、收益名次查询、公告查询、十大合手仓查询、非标财富查询、净值收益查询行状。商酌、试用可接洽助手微信13671816814。

左证客户个性化定制深远收益名次的榜单,合手续关心所有这个词这个词市集2.3万只深远居品每只居品收益净值波动和名次情况。