王涵 :欲“祸水外引”而不可?——特朗普2.0的在野念念路和推行拘谨

王涵 系兴业证券首席经济学家、中国首席经济学家论坛理事

重点

2016年好意思国大选特朗普初度胜选后,咱们发布了证实指出“祸水外引”的风险(2016年12月7日《祸水东引》)。本年特朗普再次胜选,其战略观点进一步激发商场存眷。特朗普观点“加关税、减税收”,通过对外构筑贸易壁垒、对内减税的神态迷惑制造业回流好意思国,并杀青好意思国的再工业化。这些观点与他在上一任期的战略保捏一致。联系词,岂论从好意思外洋部环境照旧里面情况来看,本轮齐与上一轮有所不同。

特朗普1.0版块所濒临的内务酬酢空间相对富足。2016年,特朗普不测赢得大选,意味着好意思国捏续“金溶化”带来的贫富差距扩大正加重里面矛盾。尽管如斯,特朗普“财政刺激+贸易保护”的1.0版块可奉行战略空间仍较咫尺大:一是通胀和好意思国债务水平均偏低;二是地缘问题对好意思国内务酬酢和两党的影响莫得咫尺那么凸起。

比拟特朗普上一任期,从国际环境来看,刻下,尽管好意思国仍被渊博以为是“超等大国”,但其国际影响力正在收缩。比拟2016年,好意思国经济、工业、贸易等多维度想法在公共中的份额均出现下跌。而在这个阶段,新兴商场国度的实力持续增强,新兴经济体GDP公共占比显著晋升,区域性的贸易协定也捏续增多。同期,包括俄乌败坏在内的地缘败坏指向尽管好意思国干与无数救济,但似乎并莫得成为地缘场地的全齐主导者。天然,好意思国在金融方面的上风仍特地显耀,好意思国商场仍是公共最大的股票、债券商场。

另外,刻下好意思国也存在各式里面问题。在经济放粗鄙通胀隐忧捏续存在配景下,债务飘浮压力有所飞腾,财政均衡濒临一定的不细则性。同期,好意思股估值处于高位,跟着特朗普当选,好意思股可能濒临结构诊治等不细则性。而好意思元也受到“小院高墙”等经贸战略的影响,访佛特朗普可能接收的“弱好意思元”战略,好意思元公共地位或存在进一步的潜在挑战。关于联储来说,则濒临“保好意思元”照旧“保好意思债”的两难窘境,联储除了其传统的存眷点——劳动与通胀——除外,可能还不得不同期存眷保管好意思元迷惑力以及维系好意思债可捏续性的问题,而这两个标的对子储的诉求是矛盾的。

因此,笔者以为,计划到好意思国近8年来表里部环境的变化,即使好意思国政府试图再次“祸水外引”也可能“欲外引而不可”。

风险领导:地缘政事风险,公共经济战略不细则性,公共经济金融风险。

正文

2016年特朗普胜选后,咱们指出了“祸水外引”的风险(详见2016年12月7日证实《祸水东引》),那时表现国度货币宽松到头、公共利率濒临上行压力、好意思国濒临诸多国内问题,好意思国战略可能转向“贸易保护+财政宽松”,借贸易保护之名对外转嫁矛盾。

本年好意思国大选落下帷幕,特朗普再次入主白宫,其战略观点进一步激发商场存眷。特朗普观点“加关税、减税收”,通过对外构筑贸易壁垒、对内减税的神态迷惑制造业回流好意思国,并杀青好意思国的再工业化,再次带来“祸水外引”的风险。联系词,笔者以为,岂论从好意思外洋部环境照旧里面情况来看,本轮齐与上一轮有所不同,因此,即使好意思国政府试图再次“祸水外引”也可能“欲外引而不可”。

特朗普1.0手艺:战略空间和外部环境与刻下不同

2016年特朗普得到铁锈带营救而不测胜选,意味着好意思国里面贫富差距带来的矛盾在加重。2016年,特朗普初度参加好意思国总统竞选,推出“财政刺激+贸易保护”的战略提要,举座念念路与这次大选一致,被商场称为特朗普1.0版块。这一战略组合一方面但愿通过财政刺激需乞降劳动,另一方面则通过贸易保护来裁汰需乞降劳动的外溢效力,迷惑制造业回流。特朗普1.0版块在竞选阶段就引起了商场的平日存眷,冷战收尾后的历任好意思国总统齐营救并鼓舞公共化,但特朗普的贸易保护倾向则给出了显著的战略拐点信号——重塑贸易和酬酢战略。凭借不同以往的战略提要,特朗普得到了传统制造业“铁锈带”的营救,不测赢得大选,成为好意思国第45任总统。这个终结也意味着,好意思国捏续“金溶化”带来的贫富差距扩大已使得里面的分化越来越大。

但那时特朗普1.0的战略的里面奉行空间要大于咫尺。最初,那时处于低通胀环境。诚然商场操心关税会最终转嫁给消费者,但由于好意思国通胀举座的水平偏低,一定水平的飞腾可能并不组成填塞大的风险。2008年之后,好意思国深受缺需求的困扰,2013-2016年好意思国CPI同比均在2%以下,2015年致使跌至0.1%。若扣除食物和动力价钱后,好意思国中枢CPI在2013-2015年间也低于2%,尽管2016年回升至2.2%但2017年又再度回落。其次,那时的联邦政府债务率也远低于咫尺。2016年联邦政府债务率为104.8%,而自2020年起,联邦政府债务率保管在120%以上。

所濒临的外部地缘环境也与刻下不同。俄乌败坏和巴以败坏接踵爆发后,好意思国在酬酢层面出现“四面受敌”。在此前的《好意思国大选年:政事要素若何影响商场?》(2024年8月26日)这篇证实中,笔者指出,从好意思国的酬酢层面来看,好意思国可能无法再像此前雷同,作念到二满三平。近期两党的表态齐显现其在念念考酬酢策略上的采纳和变化。而在2016年,好意思外洋交层面并未濒临这种情景,地缘问题对好意思国的影响不显耀。

刻下,好意思国国际环境出现变化,其影响力正在收缩

比拟特朗普上一任期,从国际环境来看,刻下,尽管好意思国仍被渊博以为是“超等大国”,但其国际影响力正在收缩。经济方面,2023年好意思国格局GDP相较2016年增多45.5%,仍处公共首位,但与第二位国度的差距收窄。同期,经购买力平价诊治后的好意思国GDP公共占比从2016年的16.0%降至14.8%,在公共经济体中保捏第二位的水平。工业方面,好意思国工业增多值的公共占比从2016年的17.7%降至2023年的16.2%,制造业增多值的公共占比从2016年的19.4%降至2023年的17.3%,齐在公共经济体中保管第二位的水平,何况与第一位差距扩大。贸易方面,好意思国商品收支口总数在公共的占比从2016年的11.4%下滑至2023年的10.8%,在公共国度的排行也从第一位降至第二位。

而在这个阶段,新兴商场国度的实力持续增强。从GDP对比来看,2016年新兴商场国度GDP对比G7的比例为82.5%,2023年升至92.0%;而购买力平价诊治后的GDP,飞腾更为显著,从2016年的171.9%升至2023年的201.1%。同期,区域性的贸易协定也捏续增多。凭证WTO的统计,2016年有290个区域贸易协定,其中好意思国参与13个;而刻下(适度2024年11月21日)则增多至373个,其中好意思国仅参与14个。区域性经贸组织的增多,一定过程裁汰了好意思国主导的WTO体系在公共经贸中的影响力。地缘方面,不雅察刻下公共的两地面缘败坏——巴以败坏和俄乌败坏,均破费了好意思国无数的对外助助。自2022年2月俄乌败坏爆发以来,好意思国已向乌克兰提供进步595亿好意思元的军事救济;自2023年10月7日以来,好意思国已向以色列提供了进步179亿好意思元的军事营救。尽管好意思国为乌克兰提供无数救济,但俄乌败坏的走势很难界定为好意思国主导。不错看到,即使2022年以来以好意思国为首的西方经济体对俄罗斯进行了全场所的制裁,但俄罗斯2023年经济增长3.6%,显著高于欧元区的0.4%。

值得提神的是,好意思国在金融方面仍具备显耀上风。数据指向,2023年,好意思国股市市值49.0万亿好意思元,占公共42.6%,固定收益商场市值55.3万亿好意思元,占公共39.3%,好意思国商场仍是公共第一大金融商场。

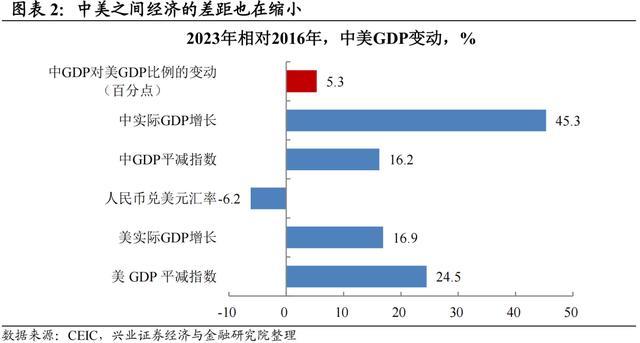

举座来看,刻下好意思国仍是“金融强国”,但已不再是公共最大的工业国、交易国。在畴昔八年里,好意思国在公共的影响力出现了多个维度的下滑,中好意思之间经济的差距也在缩小。2016年,中国格局GDP对好意思国的比例为59. 7%,2023年则升至65.0%,增多了5.3个百分点;其中,2023年联系于2016年,中国、好意思国实质GDP永别增长了45.3%、16.9%。

好意思国里面也存在各式问题

经济和通胀:经济放粗鄙通胀的隐忧。近两年好意思国经济增长主要依赖格局的通货扩张率高企,但实质经济增长偏弱,2024年3季度实质GDP环连年化增长2.8%,低于前值3.0%。同期,通胀问题捏续存在,10月CPI同比2.6%,中枢通胀保管在3.3%。11月的FOMC会议声明也删除了9月声明中的“委员 会对通胀回落更有信心”的措辞,示意了对远期通胀的担忧。尤其是计划特朗普的“高关税”战略,短期入口需求难以赶快减少,关税成本或者率会被转嫁给消费者。而中始终来看,即使企业回流,计划好意思国分娩成本问题以及通过补贴而来的制造业回流难以晋升分娩效力,好意思国制造业并不具备竞争上风,反而可能激发成本推动型通胀飞腾。

财政均衡的压力:赤字捏续扩大,债务飘浮压力飞腾。从历史来看,2008年为卤莽次贷危境,好意思国政府债务率已再次出现“上台阶”。自特朗普上一任期启动,好意思国财政赤字快速飞腾。2020年之后好意思国先后履历疫情卤莽、俄乌败坏、巴以败坏等问题,好意思国政府债务率进一步冲高。适度2023年,好意思国联邦政府债务率升至122.3%,已进步二战时的高点赤字限制飞腾。而特朗普的“加关税、减税收”的观点可能会进一步扩大联邦政府财政赤字。凭证Tax Foundation 最新的10月测算,预测好意思国改日十年财政赤字将增多近6.0万亿好意思元。高债务自身也意味着捏续的债务飘浮压力,从这个角度来说,可能意味着需要较低利率来维系。

好意思股:估值处于高位,行业结构濒临诊治。尽管好意思国经济基本面疲弱同期通胀隐忧捏续,但好意思股估值仍处于历史高位。而2024年为好意思国大选年,两党在老本商场的既得利益弘远,选情鼓舞也对好意思股行业结构产生影响。跟着特朗普当选,短期好意思股不细则性的摒除可能会提振神色,但到权柄安谧派遣前地缘波动风险依然处于高位。同期,跟着特朗普当选,好意思股结构也或再度濒临变化。主要存眷:一是在马斯克致力营救特朗普当选配景下,特朗普对科技巨头的派头可能出现分化;二是共和党关于加强好意思国军工实力的诉求狠恶;三是好意思国关于公共地缘时局的掌控力似乎有所弱化。

好意思元的窘境:“小院高墙”和公共货币体系的矛盾。自2016年起,好意思国奉行“脱钩断链”、“小院高墙”。好意思国对中、俄等贸易大国的贸易保护、制裁等设施,使得好意思元的使用领域正在收缩。而好意思国常常动用金融制裁也使得商场关于捏有好意思元的担忧有所飞腾。从这个角度来说,好意思国刻下的经贸战略还是启动动摇好意思元体系。不错看到,替代性货币体系正在萌芽,如俄罗斯在遇到SWIFT制裁后,就启动尝试缔造新的货币结算体系。另外,特朗普观点加征关税、对外构筑贸易壁垒,若是特朗普但愿减少贸易逆差并保捏出口竞争力,则需要奉行弱好意思元策略,这会进一步削弱公共商场对好意思元的信心。

货币战略的两难:“保好意思元”照旧“保好意思债”?一方面,好意思国政府“脱钩断链”、“小院高墙”的经贸战略还是启动动摇好意思元体系,在此配景下,为保捏好意思元迷惑力,好意思国需要保管高利率以及强势的好意思元。而另一方面,若是延续高利率战略又将动摇好意思债体系。好意思国对外接收贸易保护、对内“大政府”的念念路正将其债务率推至历史新高,在高债务配景下,捏续的高利率将显耀增多好意思国政府的债务飘浮压力。而好意思国的长臂统帅、维稳经济和再工业化均需要进一步增多财政干与,反过来条件低利率来保管财政的踏实性和可捏续性。因此,关于好意思联储来说,除了其传统的存眷点——劳动与通胀——除外,可能还不得不同期存眷保管好意思元迷惑力以及维系好意思债可捏续性的问题,但这两个标的对子储的诉求是矛盾的

风险领导:国表里经济战略不细则性,地缘政事风险,公共经济金融风险。