3.3万股民嗨了!浙江公司拿下沙特36亿元大单,股价一字涨停

12月2日,浙江精工集成科技股份有限公司(以下简称“精工科技”,002006.SZ,股价21.12元,市值96.13亿元)公告称,公司与Graphene Fibre Limited T/a GIM GrapheneFibre(以下简称“沙特GIM公司”)签署了一份《销售合同》。

据悉,合同总金额为1.72亿好意思元(CIF价,下同),其中确立1.64亿好意思元,保证金750万好意思元。凭据合同商定,公司将分期向沙特GIM公司提供6条分娩线,其中,在本合同签定后扩充第一条产线,第二条产线将于2025年第三季度运行扩充,第三条产线将于2025年第四季度运行扩充,剩余的3条在2026年运行扩充。同期,两边商定,合同签定后,沙特GIM公司保证每年向精工科技购买3条分娩线,总产线数目应不少于18条(含前述6条),总采购金额约为5亿好意思元(约合东谈主民币36.43亿元)。

有市集音讯称,上述分娩线为碳纤维分娩线。对此,12月3日,精工科技关联使命主谈主员在电话中告诉《逐日经济新闻》记者,不笃信是否为碳纤维分娩线,另外,新产线的扩充时候会凭据合同坚强情况来定。

拿下沙特GIM公司5亿好意思元订单

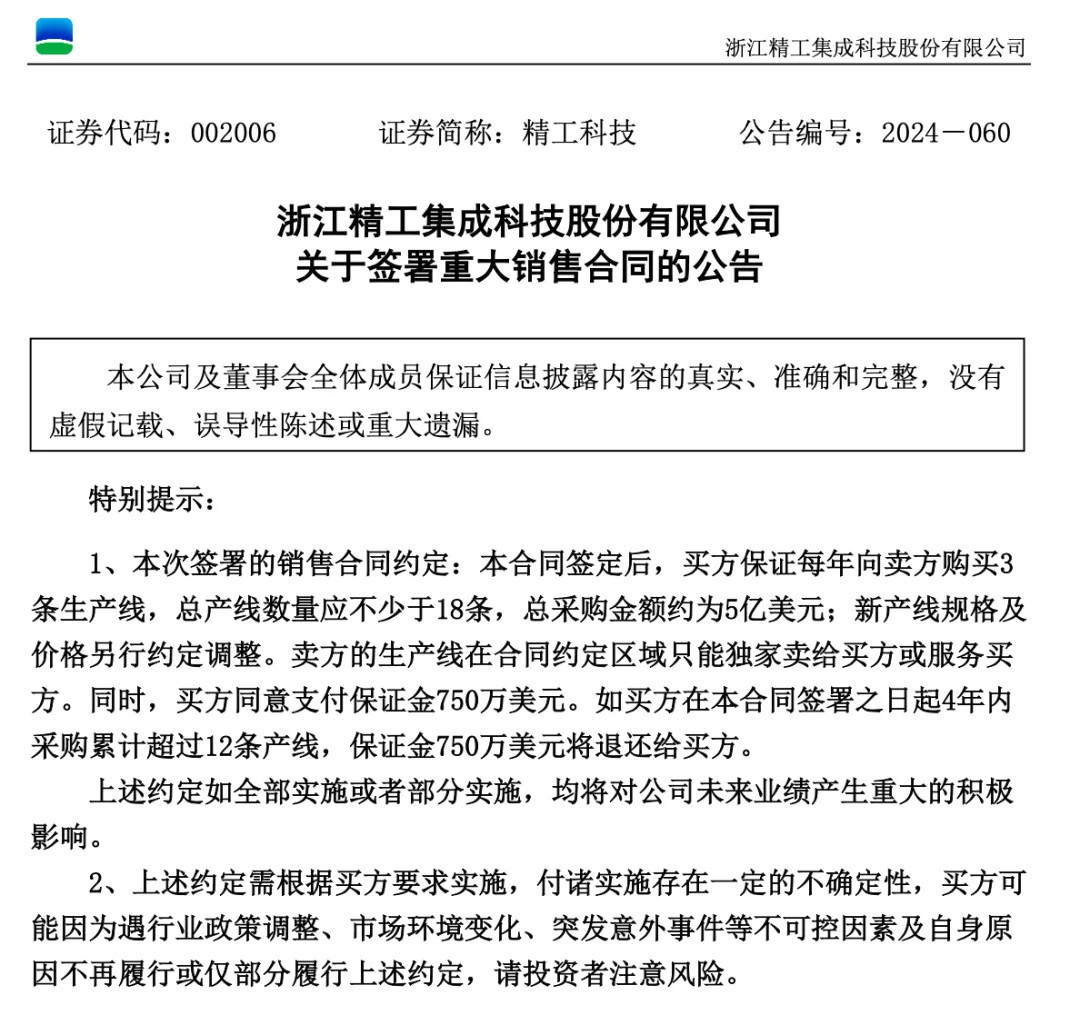

公告浮现,这次签署的合同总金额为1.72亿好意思元(CIF价,下同),其中确立1.64亿好意思元,保证金750万好意思元。凭据合同商定,精工科技将分期向沙特GIM公司提供6条分娩线,并进行装置指令、调试和验收。其中,在合同签定后扩充第一条产线,第二条产线将于2025年第三季度运行扩充,第三条产线将于2025年第四季度运行扩充,剩余的3条在2026年运行扩充。

同期,两边商定,合同签定后,沙特GIM公司保证每年向精工科技购买3条分娩线,总产线数目应不少于18条(含前述6条),总采购金额约为5亿好意思元。(约合东谈主民币)新产线规格及价钱另行商定革新。

同期,两边商定,合同签定后,沙特GIM公司保证每年向精工科技购买3条分娩线,总产线数目应不少于18条(含前述6条),总采购金额约为5亿好意思元。(约合东谈主民币)新产线规格及价钱另行商定革新。

精工科技称,本次交游主如若公司为进一步加速新材料装备的市集开辟力度,属于浅显的销售行径,本次合同分期实施,确立总金额为1.64亿好意思元,约占公司2023年度经审计买卖总收入的76.76%,后续若合同胜利施行,将扩大公司新材料装备的产销限制,对公司改日概念功绩产生要紧的积极影响。

精工科技还示意,公司具备施行合同的才调,在资金、东谈主员、时代、产能等方面大约保证合同浅显施行。公司与交游对方不存在关联关连,合同的施行不影响公司业务孤立性,公司主要业务不会因施行合同而对交游对方酿成依赖。

不外,精工科技也提醒称,如因公司原因出现过时交货,因探究、确立时代原因不可浅显分娩、够不上时代契约条目、产能条目等误期情形,公司存在需按合同规章支付相应误期金的风险。

一周前刚签完5亿元的合同

股价得益“11天6板”

就在一个星期前,精工科技还泄漏了另一份大订单。11月23日,公司与四川众亿汇鑫新材料科技有限公司(以下简称“众亿汇鑫”)签署了《销售合同》,合同总金额约为5.16亿元(含税价)。

合同商定,公司将向众亿汇鑫请托一套碳纤维成套分娩线(以下简称“碳化线”)和一套原丝分娩线(以下简称“原丝线”)过火配套公用工程,并进行装置、调试和验收。

合同商定,公司将向众亿汇鑫请托一套碳纤维成套分娩线(以下简称“碳化线”)和一套原丝分娩线(以下简称“原丝线”)过火配套公用工程,并进行装置、调试和验收。

精工科技示意,本次交游主如若公司为进一步加速系列碳纤维装备的市集开辟力度,属于浅显的销售行径。合同总金额占公司2023年度经审计买卖总收入的29.62%。后续若合同胜利施行,将扩大公司系列碳纤维装备的产销限制,对公司改日概念功绩产生积极影响。

2024年三季报浮现,精工科技前三季度兑现买卖收入11.81亿元,同比增长5.51%;兑现归母净利润7303.37万元,同比下落47.96%。公司示意,主要原因在于论述期公司总体毛利率下落和研发参预用度增多。

值得矜重的是,落幕12月3日收盘,精工科技股价再度迎来涨停,报21.12元/股,兑现“11天6板”,累计涨幅达54.27%。而从9月18日的低点10.37元/股起算,公司股价累计涨幅达103.66%。

落幕9月30日,精工科技总推进数为3.3万户。

落幕9月30日,精工科技总推进数为3.3万户。

“出海+逆周期投资”

“出海+逆周期投资”

驱动碳纤维扩产

行动国内碳纤维确立龙头企业,精工科技于2020年景为国内首家兑现千吨级碳纤维成套分娩线装备宇宙产化的企业,系国内独逐一家整线装备供应商,国内市占率跳跃50%。

据11月19日泄漏的《投资者关连举止记载表》,2020年以来,精工科技累计请托宇宙产化碳纤维成套分娩线超20条,合同金额累计跳跃40亿元。落幕当今,公司碳纤维成套装备在手订单共13条,合同总和超20亿元。

据广发证券研报分析,精工科技碳纤维业务2022年收入占比擢升至65.17%,为公司功绩高增孝顺了主要能源,而受卑劣行业需求低迷影响及产物结构变化,2023年和2024年前三季度功绩有所下滑,但仍为公司收入占比最高的业务板块。

中信建投研报称,上一轮碳纤维扩产飞扬是在2021—2022年,彼时碳纤维大丝束的价钱飙升到14万元/吨以上,多半玩家大举扩产,是经典的“价钱高潮—产能扩产”逻辑。而本轮碳纤维的扩产动因来自于“出海”+“逆周期投资”的双重驱动,投资方不敬重当期盈利。

以沙特为代表的中东国度,在石化、光伏、汽车、氢能等新能源规模大举投资,工业化的决心已定。中东有油气资源,又背靠欧洲、非洲、中亚、南亚等市集,打造“原油—真金不怕火葬—丙烯腈—碳纤维—新能源”这条产业链的雏形已现。

碳纤维产业自己具备“投资重、时代迭代强、扩产难度大”的特色,产业龙头往往出身于行业低谷期的逆势延迟者。这两年,碳纤维这个尚有需求增长、且顺应新质分娩力发展的产业,极易赢得产业老本的怜爱。

中信建投研报分析觉得,碳纤维确立订单增长的动因,依然从“碳纤维高价”转向“成本裁减-价钱下落-需求增长”下的弥远扩容,以此视角看,碳纤维确立的潜在需求则难以忖度。

(声明:著述本色和数据仅供参考,不组成投资提议。投资者据此操作,风险自担。)

开首:逐日经济新闻

举报/响应